Od okręgów po grupy energetyczne

- Szczegóły

- Kategoria: numer 5

- 25 listopad 2010

Od gospodarki centralnie planowanej do rynku

Przez lata nasza krajowa energetyka – podobnie jak cała gospodarka – przechodziła znaczące przeobrażenia. Zmieniały się zasady handlu energią, rosły wymagania rynkowe i ekologiczne, a przede wszystkim ewoluowała struktura organizacyjna firm energetycznych. W ciągu 20 lat przeszliśmy drogę od tkwiących w socjalizmie, centralnie zarządzanych i oferujących socjalne i politycznie ustalane ceny energii okręgów energetycznych, przez radykalne rozdrobnienie organizacyjne rynku, ku dużym grupom energetycznym, które realnie rywalizują dziś o klientów, funkcjonując w oparciu o zasady rynkowe. Warto prześledzić tę drogę.

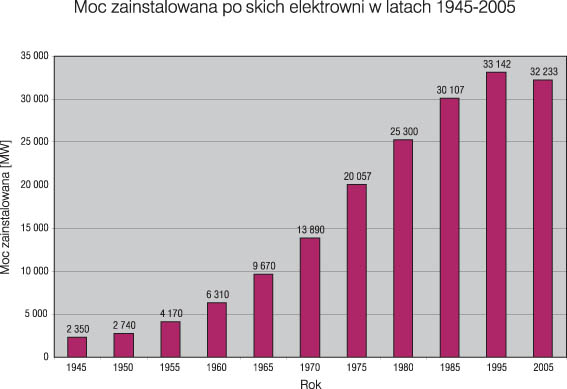

Polski sektor elektroenergetyczny jest jednym z największych w Europie. W 2008 roku był klasyfikowany jako szósty co do wielkości w Unii Europejskiej pod względem całkowitej mocy wytwórczej. Na koniec 2009 roku krajowa łączna moc osiągalna do produkcji energii elektrycznej w Polsce wynosiła 35,6 GW. Z uwagi na wysoki poziom wykorzystania zdolności produkcyjnych, prognozowany wzrost zapotrzebowania na energię elektryczną oraz nieuniknione odłączenia przestarzałych bloków energetycznych, najważniejszym wyzwaniem stojącym przed polskim sektorem energetycznym jest zapewnienie nowych mocy wytwórczych oraz rozbudowa systemu przesyłowego i dystrybucyjnego.

Przekształcenia rynku elektroenergetycznego

Stały wzrost zapotrzebowania na energię elektryczną oraz wstąpienie Polski do Unii Europejskiej, skutkujące restrykcyjnymi przepisami dotyczącymi ochrony środowiska oraz bezpieczeństwa dostaw energii i stabilności systemu elektroenergetycznego, wymusiły na polskiej energetyce wprowadzenie szybkiego planu restrukturyzacji.

Inwestycje w nowe moce i linie przesyłowe od drugiej połowy lat osiemdziesiątych były w naszym kraju zaniedbane. Okres wzmożonej aktywności inwestycyjnej w polskiej energetyce przypadał tak naprawdę na lata 60.– 80. ubiegłego wieku, kiedy to powstały główne elektrownie o dużych mocach rzędu kilkaset i kilka tysięcy MW. Utworzono wtedy ogólnokrajowy system elektroenergetyczny z liniami przesyłowymi 220 kV, a następnie 400 kV, powstały też duże systemy ciepłownicze z elektrociepłowniami wytwarzającymi energię elektryczną i cieplną w skojarzeniu. W latach pięćdziesiątych i sześćdziesiątych wdrożono też program powszechnej elektryfikacji kraju. Po inwestycjach z lat 60. – 80., takich jak budowy elektrowni: Siersza, Turów, Łagisza, Adamów, Konin, Łaziska, Pątnów, Rybnik, Ostrołęka B, Kozienice, Jaworzno III, Połaniec, Bełchatów oraz niewielkich już inwestycjach z początku lat 90. na rynku inwestycyjnym nastąpiła recesja. Wzrost zapotrzebowania powodował, że aż do końca lat osiemdziesiątych występowały okresowe ograniczenia w dostawach energii. Było to powodowane wysokim zapotrzebowaniem ze strony przemysłu, zwłaszcza ciężkiego oraz nieefektywnym użytkowaniem energii w gospodarce.

W latach osiemdziesiątych w strukturze gospodarki państwa wydzielono Ministerstwo Energetyki, któremu podporządkowano pięć okręgów energetycznych, w skład których wchodziło od kilku do kilkunastu zakładów wytwórczych, dystrybucyjnych oraz pomocniczych, jak np. zakłady remontowe. Okręgi stanowiły swojego rodzaju strukturę zintegrowaną pionowo. Najważniejszym celem energetyki było zapewnienie bezpieczeństwa energetycznego kraju, a bezpośrednia ingerencja polityki w energetykę spowodowała, że ceny energii nie wynikały z kosztów jej wytworzenia i dostarczenia. Miały one bardziej charakter socjalny i polityczny.

W końcu lat osiemdziesiątych doszło do istotnych zmian organizacyjnych. Zlikwidowano resort energetyki oraz okręgi energetyczne. Zakłady stały się samodzielnymi przedsiębiorstwami państwowymi podległymi Ministerstwu Przemysłu i Handlu. Na początku lat dziewięćdziesiątych branżę podzielono na trzy podsektory: wytwarzania (obejmujący 17 elektrowni i 14 dużych elektrociepłowni), przesyłu (reprezentowany przez powołaną w 1990 roku spółkę Polskie Sieci Elektroenergetyczne) oraz dystrybucji (z 33 zakładami energetycznymi). W 1993 roku wszystkie zakłady energetyczne stały się spółkami akcyjnymi. W podsektorze wytwarzania komercjalizacja następowała wolniej, ostatnią elektrownię przekształcono w spółkę skarbu państwa dopiero w 1999 roku.

Likwidacja w 1989 roku okręgów energetycznych doprowadziła jednak, w przeciwieństwie do trendów konsolidacji występujących na bardziej rozwiniętych rynkach, do rozdrobnienia rynku. Charakteryzował się on licznymi, małymi spółkami oraz brakiem w pełni zintegrowanych przedsiębiorstw. Spowodowało to zatrzymanie inwestycji w budowę nowych mocy, ograniczenie inwestycji sieciowych oraz brak środków na modernizacje. W latach 1994–1998 podpisano między wytwórcami energii, a PSE wiele kontraktów długoterminowych, które zagwarantowały sprzedaż energii po określonych cenach, co umożliwiło finansowanie modernizacji, zwłaszcza ekologicznej, części krajowej energetyki. Zabrakło jednak środków i potencjału na bardziej kosztowne programy odbudowy mocy.

W 1997 r. weszła w życie nowa ustawa kompleksowo regulująca rynek elektroenergetyczny, tj. „Prawo Energetyczne”. Ustawa ta definiuje podstawowe zasady funkcjonowania krajowego rynku energii i stanowiła podstawę prawną, według której kształtowano elektroenergetykę.

Prywatyzacja i kolejne zmiany w sektorze

W latach 90. oraz na początku nowego wieku niektóre z polskich przedsiębiorstw energetycznych zostały sprywatyzowane, w tym elektrownie lub elektrociepłownie takie jak Elektrociepłownia Kraków, Elektrociepłownia Będzin, Elektrociepłownia Białystok, Zespół Elektrociepłowni Wrocławskich Kogeneracja, Elektrociepłownia Zielona Góra, Elektrociepłownie Warszawskie, Elektrociepłownie Wybrzeże, Elektrownia Połaniec, Elektrownia Rybnik, Elektrownia Skawina, Zespół Elektrociepłowni Poznańskich, Zespół Elektrociepłowni w Łodzi oraz Zespół Elektrowni Pątnów-Adamów-Konin oraz dwie spółki dystrybucji energii elektrycznej: GZE, działający na obszarze Górnego Śląska, oraz Stoen, działający na obszarze Warszawy.

W 2003 roku rząd przedstawił nowy harmonogram prywatyzacji przedsiębiorstw sektora elektroenergetycznego. Założono, że prywatyzacja w odniesieniu do niektórych przedsiębiorstw poprzedzona zostanie konsolidacją grup przedsiębiorstw wytwórczych i grup dystrybutorów energii elektrycznej oraz, że prywatyzacja skonsolidowanych spółek nastąpi w latach 2004–2006.

W ramach procesów konsolidacyjnych w podsektorze wytwarzania w 2000 roku powstał Południowy Koncern Energetyczny, w skład którego w ciągu roku weszło sześć elektrowni: Łaziska Jaworzno III, Łagisza, Siersza, Halemba, Blachownia i dwie elektrociepłownie: Katowice i Bielsko-Biała. W 2004 roku skonsolidowano Elektrownię Bełchatów, Opole i Turów oraz kopalnię węgla brunatnego Turów i Bełchatów i powstała spółka BOT – Górnictwo i Energetyka.

Konsolidacja odbyła się również w podsektorze dystrybucji. W 2003 roku nastąpiło przejęcie czterech spółek dystrybucyjnych, tj. Energetyki Szczecińskiej, Zakładów Energetycznych Bydgoszcz i Gorzów oraz Zielonogórskich Zakładów Elektroenergetycznych przez Energetykę Poznańską i inauguracja działalności Grupy Energetycznej Enea. W 2004 roku zarejestrowana została EnergiaPro Koncern Energetyczny, w skład której weszły zakłady energetyczne z terenu południowej Polski: Jelenia Góra, Legnica, Wrocław, Wałbrzych oraz Opole. Również w 2004 roku działalność rozpoczęła spółka Enion złożona z zakładów energetycznych z południowej Polski: Kraków, Częstochowa, Tarnów oraz Będzińskiego Zakładu Elektroenergetycznego i Beskidzkiej Energetyki. Kolejna konsolidacja w podsektorze dystrybucji w 2004 roku dotyczyła połączenia spółek tzw. grupy G–8 i utworzenia Koncernu Energetycznego Energa. W jego skład weszły: Energa Gdańska Kompania Energetyczna, Energetyka Kaliska oraz zakłady energetyczne: Elbląg, Koszalin, Płock, Słupsk, Toruń oraz Zakład Energetyczny w Olsztynie. Nie przeprowadzono natomiast zamierzonej konsolidacji tzw. Wschodniej Grupy Energetycznej. Pomimo kilku wspomnianych transakcji prywatyzacyjnych większość sektora energetycznego pozostawała nadal własnością państwową.

W latach 2006–2008, w efekcie „Programu dla elektroenergetyki”, nastąpiła dalsza konsolidacja państwowych spółek energetycznych, co doprowadziło do powstania czterech pionowo zintegrowanych grup: Polskiej Grupy Energetycznej (na bazie holdingu BOT, Zespołu Elektrowni Dolna Odra, aktywów powstałych po wydzieleniu z PSE Operator systemu przesyłowego wraz z majątkiem oraz spółek z tzw. grup dystrybucyjnych Ł2, L5 i Rzeszowskiego Zakładu Energetycznego), Tauron Polska Energia (holdingu powstałego w wyniku skonsolidowania Południowego Koncernu Energetycznego, spółek dystrybucyjnych Enion i EnergiaPro oraz Elektrowni Stalowa Wola), Enei (w wyniku połączenia Enei i Elektrowni Kozienice) oraz Energi (w ramach połączenia Energi z Elektrownią Ostrołęka).

„Program dla elektroenergetyki” zakładał budowę konkurencyjnego rynku energii, wykreowanie silnych podmiotów zdolnych także do konkurencji międzynarodowej oraz ustanowienie przejrzystych regulacji prawnych. Miał postępować wzrost efektywności i rozwój rynków, m.in. przez konsolidację sektora energetycznego w celu obniżenia kosztów poprzez efekt skali i synergii oraz stworzenie możliwości finansowania inwestycji. W „Programie” podniesiono również kwestię zmiany uregulowań prawnych w celu szerszego wprowadzenia mechanizmów rynkowych oraz skuteczniejszej organizacji zasady TPA (Third Party Acces), zapewniającej konkurencyjność sektora poprzez swobodny i równoprawny dostęp wytwórcom i odbiorcom energii do systemu elektroenergetycznego w celu zawierania realizacji swobodnie zawieranych transakcji handlowych.

Zmiany strukturalne objęły również Operatora Systemu Przesyłowego oraz utworzenie operatorów systemów dystrybucyjnych (OSD). W ramach „Programu” nastąpiło całkowite wydzielenie Operatora Systemu Przesyłowego razem z siecią przesyłową z grupy PSE. Od 31 grudnia 2006 roku operator ten działa jako 100% spółka skarbu państwa. W 2007 roku wydzielono również operatorów systemów dystrybucyjnych jako niezależne podmioty prawne. W efekcie zmian uzyskano powszechny i niedyskryminujący dostęp do usług przesyłowych i dystrybucyjnych poprzez powstanie niezależnych operatorów sieciowych.

Ważnym impulsem dla sektora było również rozwiązanie w 2008 roku kontraktów długoterminowych.

Powyższym zmianom towarzyszyło urealnienie struktury cen oraz przejście od cen regulowanych w formie taryf zatwierdzanych przez Prezesa URE do częściowego ich uwolnienia, za wyjątkiem cen dla odbiorców nie prowadzących działalności gospodarczej, głównie odbiorców w gospodarstwach domowych (grupa taryfowa G) oraz taryf dla przesyłania i dystrybucji energii elektrycznej.

W „Programie dla elektroenergetyki” pojawiają się również plany prywatyzacyjne. Celem miało być zapewnienie rozwoju przedsiębiorstw energetycznych poprzez odpowiedni dostęp do funduszy na inwestycje oraz zapewnienie wpływów do budżetu państwa, zróżnicowanie struktur własnościowych sektora, zwiększenie efektywności oraz stymulowanie konkurencji w sektorze oraz restrukturyzacja branży. Program prywatyzacji zakładał prywatyzację Enei, Kopalni Bogdanka, Energii, prywatyzację giełdową Tauron Polska Energia oraz sprzedaż na parkiecie udziału mniejszościowego Polskiej Grupy Energetycznej.

Prywatyzacja spółek skarbu państwa realizowana jest zgodnie z przyjętym przez Radę Ministrów „Planem prywatyzacji na lata 2008–2011”. Przekształcenia własnościowe w poszczególnych branżach realizowane są zgodnie z rządowymi programami i strategiami sektorowymi, zarówno obowiązującymi jak i zmienianymi i przyjmowanymi w trakcie realizacji programu.

W listopadzie 2008 roku miała miejsce pierwsza oferta publiczna grupy Enea, obejmująca sprzedaż 23,5%. jej kapitału zakładowego, a następnie w lutym 2010 roku doszło do sprzedaży 16,1% akcji w ramach kolejnej oferty publicznej akcji dla inwestorów kwalifikowanych.

W listopadzie 2009 roku, na giełdzie zadebiutowała Polska Grupa Energetyczna. Rząd zdecydował o sprzedaży 15% akcji grupy. W czerwcu 2010 roku, w ramach pierwszej oferty publicznej, sprzedano 51,6% akcji Taurona.

Obecnie (wrzesień 2010) rząd kontynuuje proces sprzedaży akcji grup Enea i Energa.

Perspektywy dla branży i kierunki rozwoju

Według danych Eurostat w okresie ostatnich pięciu lat zużycie energii elektrycznej w Polsce wzrosło (mimo światowego kryzysu, którego skutki dotknęły również nasz kraj) z 145,8 TWh w 2005 roku do 149,5 TWh w 2009 roku, co daje średnią roczną stopę wzrostu na poziomie 0,6%. Wskaźnik zużycia energii elektrycznej ogółem na osobę w Polsce wzrósł z 3,82 MWh w 2005 roku do 3,92 MWh w 2009 roku. Wpływ na zwiększenie średniego zużycia energii miało wiele czynników, w tym wzrost PKB i wyrównywanie różnic w zużyciu energii elektrycznej na osobę z innymi państwami europejskimi. Według danych zwartych w „Polityce Energetycznej Polski do 2030 roku krajowe zużycie energii elektrycznej na osobę w Polsce ma wzrosnąć o około 55%.

Sektor energetyczny w Polsce w ostatnim 20-leciu został poddany restrukturyzacji i konsolidacji celem stworzenia efektywnego rynku energii oraz warunków umożliwiających realizację inwestycji. Do najważniejszych wydarzeń tego okresu zaliczyć należy proces reorganizacji państwowych przedsiębiorstw energetycznych prowadzący do powstania czterech zintegrowanych pionowo grup energetycznych: Polskiej Grupy Energetycznej, Taurona, Enei, Energi, postępującą prywatyzację, jak również proces stopniowej liberalizacji rynku powiązany z wydzieleniem prawnym operatora systemu przesyłowego oraz operatorów systemów dystrybucyjnych (unbundling), rozwiązaniem długoterminowych umów sprzedaży mocy i energii elektrycznej i jednoczesnym wprowadzeniem systemu rekompensat na pokrycie kosztów osieroconych, a także uwolnieniem cen energii we wszystkich grupach taryfowych, z wyjątkiem grupy taryfowej G obejmującej gospodarstwa domowe.

Kierunek rozwoju sektora energetycznego w Polsce jest w dużym stopniu uzależniony od konieczności spełnienia licznych wymagań w zakresie ochrony środowiska, w szczególności odnoszących się do ustalonego poziomu emisji dwutlenku węgla, tlenków azotu, dwutlenku siarki oraz minimalnego udziału energii pochodzącej ze źródeł odnawialnych i kogeneracji (wspólnego wytwarzania energii elektrycznej oraz cieplnej) w koszyku energii sprzedawanej odbiorcom końcowym.

Zasadniczym celem przedsiębiorstw sektora elektroenergetycznego jest zapewnienie nieprzerwanego i niezakłóconego korzystania przez odbiorców z dobrej jakości energii elektrycznej po rozsądnej cenie w krótkiej i długiej perspektywie czasowej. Cel ten jest coraz lepiej realizowany. Aby usprawnić działanie przedsiębiorstw sektora i spowodować odczucie poprawy jego funkcjonowania przez ogół społeczeństwa, należałoby przede wszystkim stabilizować prawo polskie, konsekwentnie realizować politykę energetyczną Polski bez nagłych zwrotów i zmian planów, promować konkurencję między przedsiębiorstwami energetycznymi w zabieganiu o odbiorców, kontynuować proces prywatyzacji i konsekwentnie budować nastawienie kierujących przedsiębiorstwami sektora i je nadzorujących z „proprodukcyjnego” na „prosprzedażowy”.

W ciągu 20 lat polska energetyka przeszła długą drogę. Gdyby porównać mapę sprzed 20 lat z podziałem na okręgi energetyczne i obecne obszary działania dużych grup energetycznych, mogłoby wydawać się, że są to podobne struktury. Jednak to tylko pozory! Dziś podmioty energetyczne – w przeciwieństwie do sytuacji sprzed 20 lat – realnie walczą o klienta, zwłaszcza instytucjonalnego, poddają się codziennej weryfikacji i wycenie wartości przez rynek. Zarówno PGE, Tauron Polska Energia, jak i Enea są przecież podmiotami giełdowymi. Decyzje o realizacji i finansowaniu inwestycji nie zapadają centralnie. Pełne otwarcie rynku energii przyspieszy jeszcze bardziej dokonujące się przeobrażenia.

• Dariusz Lubera